¿Argentina puede tener la “enfermedad holandesa”?: de qué se trata y el debate sobre el rumbo económico y el futuro del dólar

Mientras algunos economistas, empresarios y sectores denuncian retraso cambiario, el gobierno argumenta que la afluencia de divisas, el equilibrio fiscal y la desregulación harán que la economía se vuelva sostenible y el síndrome juegue a favor

El debate económico en torno al encarecimiento de la Argentina en dólares debido a la actual política cambiaria y la perspectiva de una gran afluencia de divisas por las exportaciones de hidrocarburos gracias a los enormes recursos y la productividad de Vaca Muerta, sumadas a las del campo y al crecimiento de la minería, al ingreso de inversiones directas y hasta al posible aporte de “fondos frescos” del FMI, han hecho que el Gobierno y partidarios de la política económica oficial sostengan que, a diferencia de otras experiencias de dólar bajo que terminaron en crisis, esta vez la economía podrá aguantar pues tiene una cepa benévola de la “enfermedad holandesa”.

La referencia es a lo que sucede cuando una economía tiene un golpe de fortuna, como le sucedió a Holanda en la década del sesenta con el descubrimiento de los yacimientos de hidrocarburos del Mar del Norte. La riqueza petrolera y gasífera y el fuerte ingreso de divisas hicieron que el florín, la moneda holandesa de entonces, se apreciara fuertemente, perjudicando la competitividad y dañando a los sectores no tocados por la varita petrolera.

Un paper del FMI remonta el fenómeno a lo que España vivió en el siglo XVI, cuando la afluencia del oro y plata de América y la inflación que sobrevino en la península dejaron fuera de carrera su propia producción artesanal e industrial, y puede sucederle a un país no solo cuando se descubre un recurso natural, sino también por el súbito aumento del precio de los que ya tiene, o recibe un fuerte flujo de inversiones, o una asistencia externa desmesurada.

Recursos naturales

El Fondo y economistas como Daron Acemoglu y James Robinson, premios Nobel de Economía 2024, recuerdan que cosas así le sucedieron a Colombia a finales de los ‘70 luego que una helada destruyó las plantaciones brasileñas y dejó al café colombiano como casi el único del mundo; o a Nigeria, Venezuela, México y algunas naciones del Golfo Pérsico en diferentes momentos con el petróleo; o al Congo con sus riquezas minerales. Por eso hay quienes llaman al fenómeno de la abrupta riqueza de algunos, pero dejando afuera a muchos, como “la maldición de los recursos naturales”.

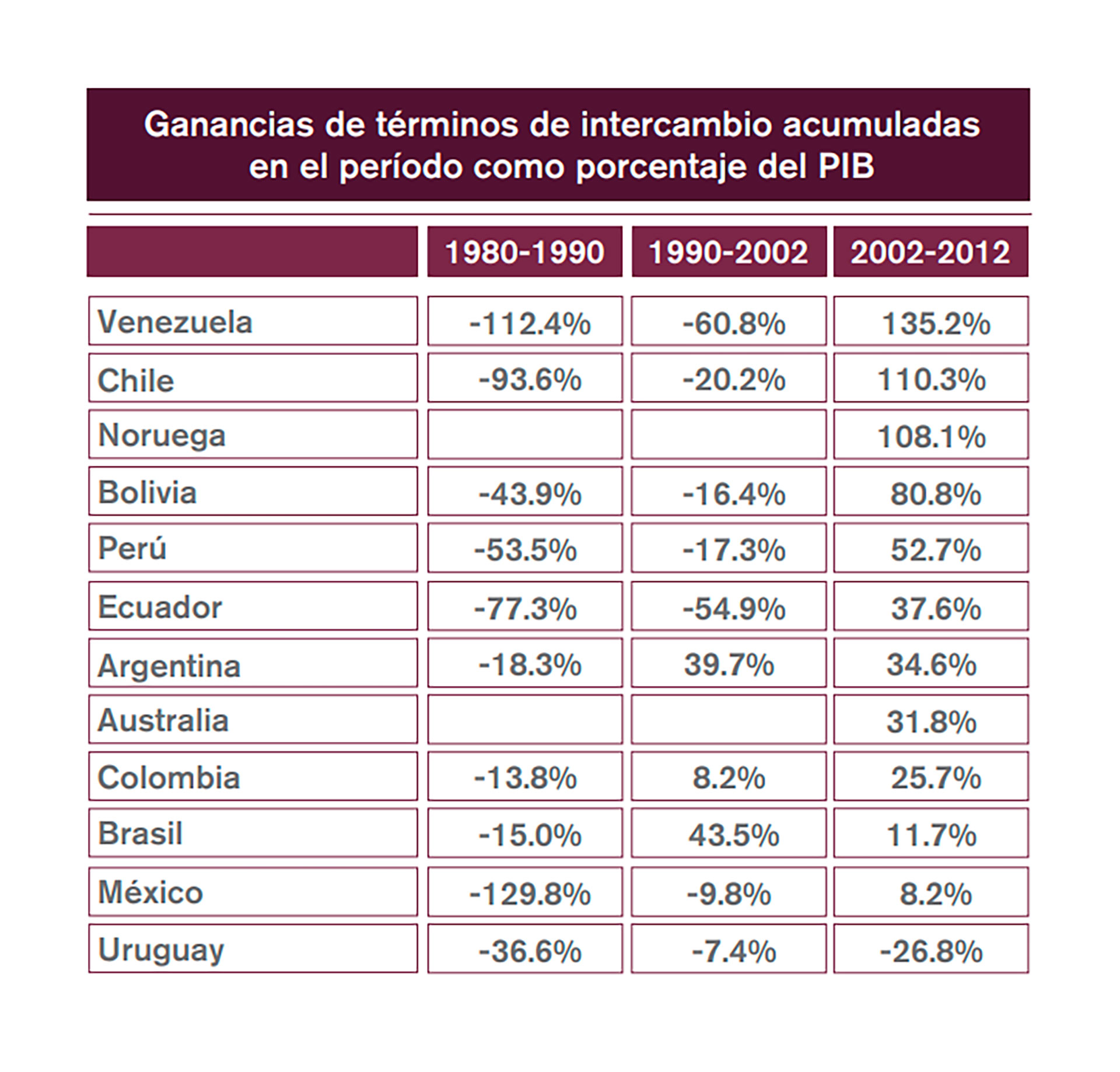

Sin llegar a extremos de “enfermedad holandesa”, países como Noruega y varios de América Latina sufrieron problemas de ese tipo en período de apreciación cambiaria debido a la mejora de sus “términos de intercambio”, como muestra el cuadro adjunto, sobre experiencias en las décadas del ‘80, ‘90 y los primeros años de este siglo. La fortuna es una rueda que da muchas vueltas.

Noruega, por la fortaleza de sus instituciones y aunque se benefició del mismo auge petrolero, no sufrió la “enfermedad holandesa”. Usó con criterio los recursos a través de un fondo de riqueza soberana y desarrolló empresas de clase mundial. Por eso, Acemoglu y Robinson dicen que lo que cuenta es la calidad de las “instituciones”. Los países con instituciones “inclusivas” prosperan, y aquellos con instituciones “extractivas” (incluyendo en ese concepto la corrupción, la falta de independencia judicial y de libertad de prensa y la mala política), fracasan.

Una variante del fenómeno, que observaron Jeffrey Sachs y David Lipton (quien era subdirector del FMI cuando el organismo concedió un crédito de USD 57.000 millones a la Argentina, durante el gobierno de Mauricio Macri) de su experiencia de consultores en las economías de Europa Oriental fue la Polonia de la era soviética, un país de clima muy frío que llegó a exportar flores tropicales. Las producía en viveros donde derrochaba la energía que recibía regalada de la Unión Soviética. El precio al que las vendía era inferior al de la energía que gastaba en su cuidado, ejemplo de lo que los economistas llaman “valor agregado negativo”. La gratuidad de un recurso puede llevar al dislate en su asignación.

¿Qué tiene que ver esto con la Argentina? Que a raíz de lo que algunos economistas y más aún algunos empresarios o sectores denuncian como “atraso cambiario”, con el consecuente encarecimiento del país en dólares y los cada vez más audibles pedidos de “nivelar la cancha”, desde el gobierno responden que el dólar barato esta vez llegó para quedarse, por el aporte de divisas que fluyen y fluirán de Vaca Muerta, el campo, la minería y sectores como la Economía del Conocimiento. Además, siguen, ahora no hay déficit fiscal ni el Banco Central vende reservas como en las fallidas experiencias pasadas, y se están haciendo reformas que reducirán costos y mejorarán la productividad y competitividad de la economía, aun con un dólar más bajo que en otros momentos históricos.

Secuencia al revés

“Hay gente que básicamente argumenta en el mismo párrafo que la oferta de dólares y el superávit de Vaca Muerta se van sumar a la ya existente del resto de los sectores y que por eso nos vamos a apreciar un montón. Muchachos, pónganse de acuerdo. Si Vaca Muerta provoca enfermedad holandesa, no se suma a la oferta de los sectores exportadores previos, porque básicamente la enfermedad holandesa implica que varios de esos sectores se achican o desaparecen. Hay que argumentar mejor”, posteó en respuesta a ese optimismo el economista Gabriel Caamaño, de la consultora Outlier.

“La ‘enfermedad holandesa’ es algo bastante específico: aparece un sector hiperproductivo, al que se le reasignan recursos que antes iban a otros, se reduce la oferta de exportables, te volvés monoproductor o casi y sos más vulnerable a shocks externos”, resumió Caamaño a Infobae.

“Hay gente que se agarra de eso para justificar la apreciación cambiaria, como si fuera algo bueno. Es un uso banal del concepto. Que la Argentina no sea competitiva para producir remeras o exportar autos es una cosa, pero si los márgenes de la soja en zona núcleo no cierran, estás en problemas. El gobierno dice que con las reformas la economía será más competitiva y por eso el tipo de cambio se aprecia, pero aquí la secuencia es al revés, porque el tipo de cambio (dólar barato) se apreció antes. Si no se avanza a la velocidad necesaria en cuestiones como la flexibilidad laboral y en temas impositivos, hay riesgos. Podés tener traspiés políticos, las reformas se pueden frenar, te pueden dejar de acompañar los precios externos, aunque ahora en verdad no están ayudando mucho”, se explayó Caamaño.

“La ‘enfermedad holandesa’ es algo bastante específico: aparece un sector hiperproductivo, al que se le reasignan recursos que antes iban a otros, se reduce la oferta de exportables, te volvés monoproductor o casi y sos más vulnerable a shocks externos” (Caamaño)

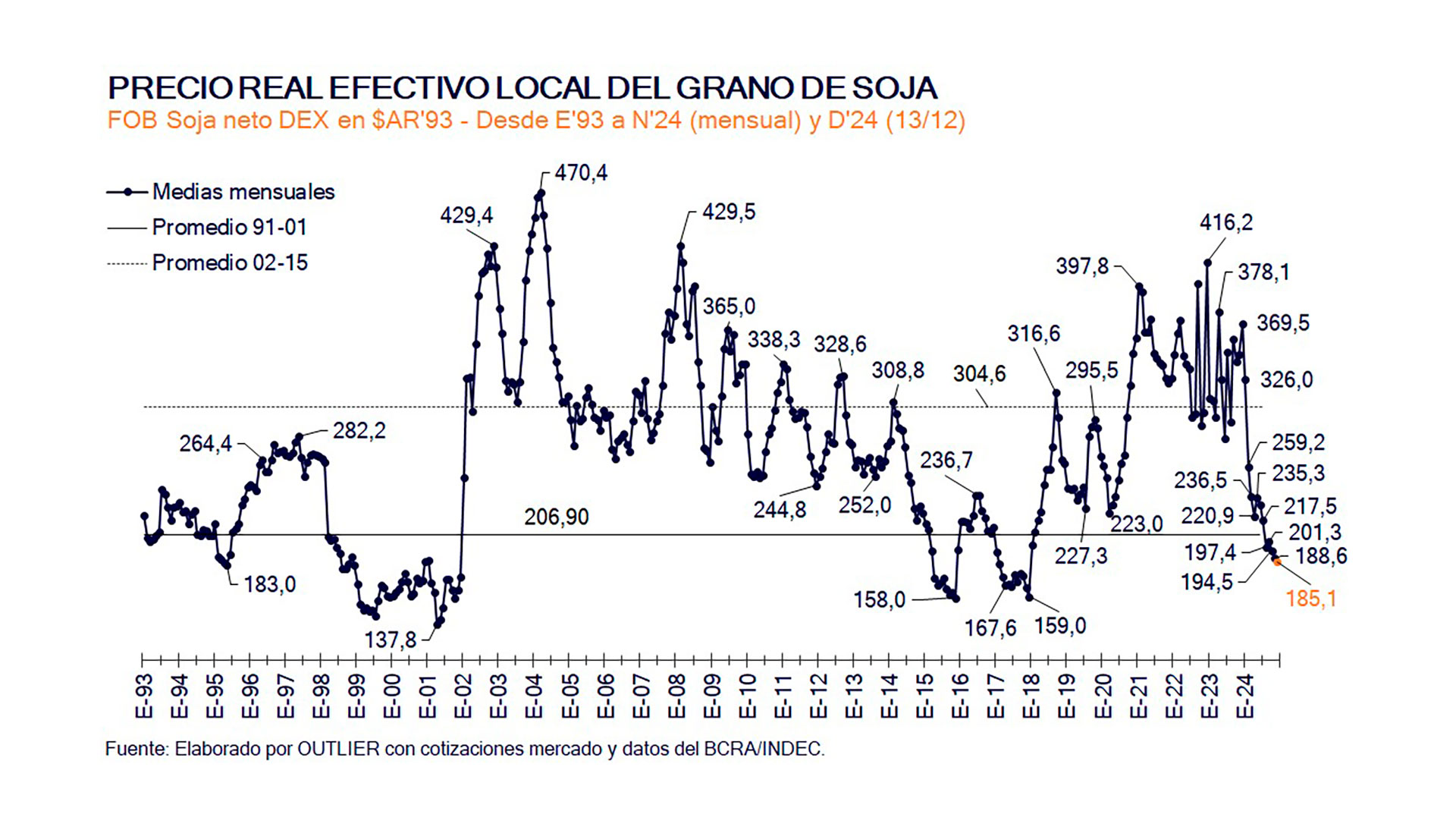

Outlier, su consultora elaboró una serie del precio real efectivo de la soja, el principal bien “transable” de la Argentina (ver arriba). La serie tiene en cuenta el precio internacional, el tipo de cambio y las retenciones. Y muestra que si bien el indicador no está en mínimos históricos (como a fines de los 90s, en 2015 o en la segunda mitad de 2017) sí está bastante bajo. Que la soja pueda tener problemas de competitividad es cosa seria aunque, aclaró Caamaño, si vuelve a USD 500 la tonelada, mucho de esta discusión pierde sentido.

Jorge Vasconcelos, economista jefe del Ieral de la Fundación Mediterránea, subrayó que los problemas de competitividad y productividad de la industria argentina “vienen de lejos, con tipos de cambio reales en distintos niveles, con y sin brecha cambiaria”. Sin embargo, agregó, “es cierto que este rebote de la economía apunta a tener un sesgo importador más acentuado que en las últimas recesiones. El gran tema es que el tipo de cambio de equilibrio no es una constante. Puede haber equilibrio macro en escenarios de resultado diferentes de la cuenta corriente del balance de pagos. Este mismo mismo 2024 te muestra dos situaciones: un primer semestre sin entrada de capitales ni reservas para gastar, en que la macro empujó hacia el superávit de cuenta corriente. Y desde septiembre se da un giro pronunciado y, con entrada de capitales (una buena fracción, de los mismos argentinos ) entramos en déficit en la cuenta corriente. De hecho, para 2025 esperamos un déficit de cuenta corriente en torno de 2% del PBI”.

¿Y cómo sigue la película?, le preguntó Infobae. “Para 2025 la balanza energética estaría pasando de un superávit de USD 5.500 a 8.500 millones, Es una cifra significativa, pero lo que más está influyendo son las expectativas: la confianza se adelantó a los cambios estructurales de funcionamiento de la economía. Si la entrada de capitales estuviera alimentada por emisiones de deuda soberana sería una cosa, pero si está motivada por expectativas privadas, te acelera las dinámicas, y eso es lo que genera preocupación sobre la capacidad de reconversión de los sectores con más problemas de competitividad”, respondió Vasconcelos. Sucede, concluyó, que la inflación opera como un velo que disimula problemas estructurales del lado de la oferta. “Cuando la inflación empieza a bajar, afloran esos problemas”.

Cómo está el tipo de cambio

Infobae señaló recientemente que tras el “sinceramiento” cambiario del 13 de diciembre el Índice tipo de cambio real multilateral (Itcrm) subió desde un mínimo de 64,5 puntos, su mínimo en ocho años, a 139,7 puntos, un nivel no visto en 15 años, tomando como base el promedio 1997-2023. El atraso previo respondió a la política del gobierno de Alberto Fernández de usarlo como ancla inflacionaria junto a controles de precios y subsidios en servicios públicos. El salto posterior se debe al enfoque del ministro Luis Caputo, quien buscó corregir el desfase cambiario frente a los costos de producción y constituir un “colchón” (overshooting) para apuntarla la política de ancla cambiaria junto a una rigurosa disciplina fiscal.

Desde entonces, el Itcrm inició un descenso sostenido bajo una regla de micro devaluaciones diarias al 2% mensual. Esta estrategia pretende que la inflación -que alcanzó un pico de 25,5% en diciembre de 2023- converja con el ritmo de crawling peg, como desde septiembre se alcanzó en el segmento mayorista, y se acercó en octubre y noviembre en el Índice de Precios al Consumidor.

Descenso con riesgos

Desde junio, el Itcrm promedió niveles inferiores a los del año anterior, lo que llevó a economistas privados a advertir sobre la posible pérdida de competitividad para la producción nacional de bienes y servicios.

Ramiro Castiñeira, director de la consultora Econométrica e integrante del Consejo de Asesores de Javier Milei refutó las críticas sobre un supuesto atraso cambiario cuando en la red X afirmó: “No se revientan reservas, no se coloca deuda externa y no hay bicicleta financiera, porque el BCRA ya no vende deuda remunerada ni dólar futuro”.

Además, las exportaciones están en alza, aunque con muy diferentes desempeño por sector. En octubre aumentaron 30% en valor respecto de octubre de 2023. En términos desestacionalizados, crecieron 3,6% y entre enero y octubre de 2024 un 16,9 por ciento y en cantidades 31% y 24,6% siempre en relación al año anterior.

En términos de cantidades, acusaron un aumento de 5% en octubre, pero una caída de 18,7% en el acumulado del año.

Si bien la superación de la crisis climática que había reducido severamente los excedentes exportables desde mediados de 2022 fue clave en el notable incremento de estas operaciones, la estadística oficial también da cuenta del dinamismo del resto de los rubros, más en el caso del sector energético que en la industria.

Recuperación parcial de las importaciones

En el caso de las importaciones, el Indec destacó: “en octubre registraron un incremento interanual del 4,9%, la primera variación positiva tras 20 meses consecutivos de caída desde febrero de 2023. Sin embargo, en el acumulado del año retrocedieron 21,5% en valor frente a igual tramo del año previo, a USD 50.199 millones”.

En términos de cantidades, acusaron un aumento de 5% en octubre, pero una caída de 18,7% en el acumulado del año.

Por ahora, la preocupación porque el tipo de cambio real multilateral no se aparte del hipotético valor de equilibrio promedio de los últimos 28 años es más de los economistas de las consultoras que de los sectores que operan habitualmente con el comercio exterior. Para las empresas, dijo Vasconcelos, el desafío es “cuidar los costos y escapar a la ‘inflación en dólares” en cada presupuesto, pues el gobierno no da signos de querer abandonar el ‘ancla cambiaria” y hasta anunció que piensa profundizarla reduciendo el ritmo de devaluaciones del tipo de cambio oficial del 2 al 1% mensual.

No deja de ser paradójico, sin embargo, que un supuesto y futuro de exceso de dólares conviva con la preocupación sobre las dificultades para afrontar los vencimientos de deuda de los próximos años. Al fin y al cabo, aunque el “riesgo-país”, si bien retrocedió fuertemente en los últimos cuatro meses, todavía triplica (o más) el de otros países latinoamericanos.

.svg)