17 de mayo de 2020

Economistas ortodoxos chocan sus dogmas con el paredón de la realidad

¿Por qué el aumento de la emisión monetaria redujo la inflación?

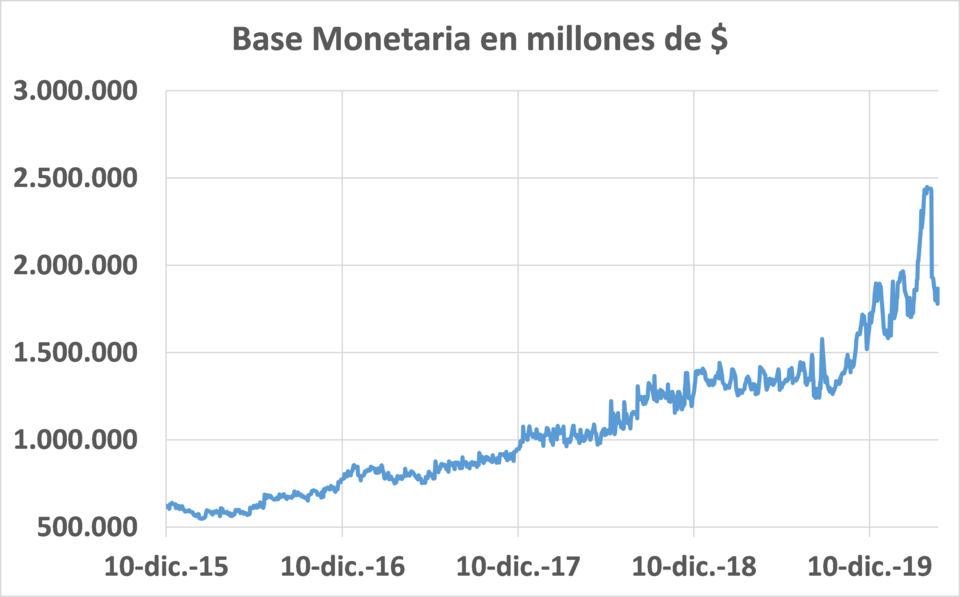

El índice de abril fue de 1,5 por ciento, el más bajo de los últimos 31 meses, con una expansión del 42 por ciento de la base monetaria. En Argentina se sigue discutiendo una teoría de la inflación que ya no se enseña, no se discute y no se aplica en ninguna economía relevante del mundo. La inflación futura solo tendrá lugar si se descuida el frente financiero de nuestra economía.

La inflación resultó ser absolutamente lo contrario de lo anticipado por la teoría monetarista: a mayor emisión, menor inflación.

Imagen: Guadalupe Lombardo

Imagen: Guadalupe Lombardo

“La emisión genera inflación” es una frase repetida hasta el hartazgo en un país harto de la inflación. Ya es parte del sentido común del argentino. Se escucha en asados, taxis, colectivos y charlas de café. Y tiene distintas versiones: “darle a la maquinita”, “imprimir papelitos”, entre otros éxitos.

El tema es grave porque, sorprendente, en Argentina se sigue discutiendo una teoría de la inflación que ya no se enseña, no se discute y no se aplica en ninguna economía relevante del mundo. Es incluso más grave, porque la última vez que Argentina aplicó esa teoría, terminamos con la inflación más alta desde la hiperinflación de los ’80.

Parece hace un siglo, pero hace nada más unos meses Argentina fue un conejillo de indias de esta teoría: la administración de Cambiemos, bajo el experto consejo del FMI, ensayó con un programa de “emisión cero”. Si la inflación era causada por la emisión monetaria, dejar de emitir sería la mejor receta para eliminar la inflación.

La política de emisión monetaria cero duró un año: entre septiembre de 2018 y septiembre de 2019 la base monetaria creció exactamente 0,8 por ciento en términos nominales. Prácticamente cero.

Durante ese mismo período, la inflación fue 50 por ciento. Emisión Cero=Inflación 50%.

Casi como contracara de ese experimento, y tal y como se observa en el gráfico que acompaña esta nota, la emisión monetaria tuvo una expansión fenomenal entre el 5 de marzo y el 16 de abril, con un crecimiento de 42 por ciento en nada más que 25 días.

Esto fue parte del paquete económico lanzado por el gobierno para enfrentar la CovidD-19. Apenas anunciado el paquete, no pocos economistas comenzaron a alertar sobre los riesgos de un desborde inflacionario. Algunos fueron por más y se aventuraron a proyectar una hiperinflación. Las alternativas propuestas a la emisión fueron desde la necesidad de realizar un gran ajuste, hasta la ridícula propuesta de una cuasimoneda relacionada con la pandemia.

Para sorpresa de todos ellos, la inflación de abril fue de 1,5 por ciento, la más baja de los últimos 31 meses.

La inflación resultó ser absolutamente lo contrario de lo anticipado por la teoría: a mayor emisión, menor inflación. Algunos análisis son, evidentemente, inmunes a la evidencia empírica. Pero ¿cómo se explica el fenómeno monetario e inflacionario de abril?

Un poco de (buena) teoría económica

El truco básico del monetarismo es asumir como fijos factores que no lo son. Un ejemplo contribuirá a aclarar. En una economía en la que hay dinero, siempre se cumple que la cantidad de dinero que existe multiplicada por su velocidad de circulación es igual al valor monetario de las transacciones que existen en esa economía.

Simplifiquemos esto. Digamos que M es el dinero, V es su velocidad de circulación, P es el precio, y T son las transacciones.

Supongamos una economía donde Juana tiene un billete de $100 que lo usa para comprar un kilo de fideos a Pedro. La cantidad de dinero es $100. Su velocidad de circulación, definida como la cantidad de veces que el dinero cambia de manos, es 1 (Juana cambió el billete por los fideos de Pedro), el nivel de precios es $100 (eso cuestan los fideos) y la cantidad de transacciones es 1 (hubo una sola venta de fideos):

MxV = PxT

$100x1 = $100x1

Compliquemos un poco más nuestra economía. Supongamos que luego de que Juana compre los fideos a Pedro, éste usa ese dinero para comprarse unas medias que vende María. ¿Cómo se altera nuestra igualdad?

$100x2 = $100x2

Vale la pena ver esto en detalle. Lo que acaba de ocurrir es que el nivel de transacciones se acaba de duplicar sin que haya mediado ningún aumento en la cantidad de dinero. Lo que ocurrió es que se duplicó la velocidad de circulación del dinero: el mismo billete de $100 ahora pasó por dos manos (primero las de Pedro y luego las de María).

Demos un paso más. Supongamos que ahora el Estado decide emitir $100 adicionales y se los da a Juana. Y supongamos que Juana decide utilizarlos para comprar otro paquete de fideos ¿Qué pasaría? Pues bien, podría pasar que Pedro tuviera otro paquete de fideos y decidiera venderlo y que luego comprara otro paquete de medias, tendríamos:

$200x2 = $100x4

Duplicar la cantidad de dinero duplicaría el nivel de actividad. Aumentar la emisión permitiría aumentar la actividad económica.

¿Cómo hace entonces el monetarismo para decir que la emisión siempre genera inflación? Sencillo: supone que 2 de estos 4 componentes que tenemos en nuestra igualdad son siempre fijos, inamovibles.

Lo primero que supone el monetarismo es que la velocidad de circulación del dinero es constante, es decir, es siempre el mismo número. Esto se basaría en las costumbres acerca de cómo la gente utiliza el dinero, costumbres que no se alterarían de manera dramática en períodos cortos de tiempo. Volveremos sobre esto en breve.

Lo segundo es suponer que el nivel de transacciones de la economía no puede alterarse porque ese nivel es el máximo posible. Esto es suponer que la economía está en pleno empleo ¿Cómo? Sencillo: porque para el monetarismo el funcionamiento del mercado es suficiente para asegurar que se emplean de manera completa los factores de producción disponibles. Si esto fuera así, cuando el Estado decide aumentar la cantidad de dinero en $100, lo que ocurriría es lo siguiente:

$200x2 = $200x2

En lugar de aumentar las transacciones de 2 a 4, lo que pasaría es que los precios aumentarían de $100 a $200: aumentar 100% la emisión monetaria generaría 100% de inflación.

Para entender por qué estar teoría no se cumple, se pueden utilizar varios argumentos. El primero es preguntarnos si, al momento de emitir, la economía se encuentra en pleno empleo. Al parecer, para una buena cantidad de analistas la economía argentina está en pleno empleo en el medio de la Covid-19.

También nos podríamos preguntar cómo se las ingenia el monetarismo para explicar una dinámica que, desafortunadamente, es muy típica de Argentina: que la inflación suba al mismo tiempo que lo hace el desempleo.

Los intentos por explicar de manera consistente esta dinámica son realmente calamitosos.

Covid-19

Pensemos ahora un poco fuera de la caja de herramientas del monetarismo. Pensemos qué podría estar pasando en el medio de la Covid-19 para que la emisión monetaria aumente de esta manera y al mismo tiempo la tasa de inflación se reduzca. Partamos de algo bien sencillo y supongamos que la economía se encuentra operando en este nivel:

$1000x10 = $100x100

Es claro que a causa de la Covid-19 la actividad económica está en caída libre. Es decir, estaría bajando la T (transacciones) de nuestro ejemplo. Supongamos que la economía está cayendo a la mitad, tal que T en lugar de ser 100 es 50. Pues bien, para que nuestra igualdad se mantenga, lo que debería ocurrir es que los precios se redujeran a la mitad, es decir, que tuviéramos deflación. Pero ese no es el caso. A pesar de que la inflación se redujo, sigue siendo positiva. Y, además, sabemos que el gobierno está aumentando casi un 50% la emisión, de manera que tendríamos lo siguiente:

$1500 x ¿V? = $100x50

Para que esta igualdad se cumpla, lo único que puede estar pasando es V=3,33. Es decir, que esté cayendo fuertemente la velocidad de circulación del dinero.

¿Es eso lo que está pasando?

¡Efectivamente!

La Covid-19 genera, aquí en Argentina y en prácticamente todos los lugares del mundo, una dramática caída en la velocidad de circulación del dinero: la cuarentena anula la movilidad de la población y, con eso, la movilidad del dinero, es decir, su velocidad de circulación. Y esto es aún más drástico en un país como Argentina donde la movilidad del dinero depende de la movilidad física de la gente. La movilidad del dinero podría no verse alterada en una situación de cuarentena si Argentina tuviera desarrollado el dinero y el comercio electrónico. Pero las largas colas en las puertas de los bancos de hace poco más de un mes recordó que, lamentablemente, Argentina es una economía que se sigue manejando en efectivo.

Este fenómeno, ignorado por la mayor parte de los economistas que siguen pensando con una caja de herramientas teórica absolutamente oxidada, es central para comprender qué puede y qué no puede generar la emisión monetaria que el gobierno está aplicando para contrarrestar la Covid-19.

La emisión monetaria actual no llevará a un desborde inflacionario producto de una presión sobre una economía que está en pleno empleo. Esto es muy importante porque en el marco de la Covid-19 la mala teoría económica puede costar vidas humanas y quiebras de empresas. Sin embargo, no todo es color de rosa.

Los verdaderos riesgos

Supongamos que Juana va y compra sus fideos a Pedro. Pero Pedro decide no comprar medias. Ante la incertidumbre reinante, la cercanía de un default y el valor del dólar paralelo en $140, Pedro decide actuar de acuerdo a lo que él entiende de economía, que es muy sencillo: cuando empezamos así, terminamos con una devaluación y una posterior inflación. Por tanto, con esos $100, Pedro ya no podría fabricar la misma cantidad de fideos porque, como él bien sabe, el precio del fideo depende del valor del dólar. Si Pedro en lugar de comprar medias, compra dólares, María se queda sin vender sus medias y Pedro le mete presión al dólar. Si todos actúan como Pedro y, aún peor, lo hacen en un marco donde el Banco Central está aumentando la emisión, es decir, nos está dando a todos más pesos, lo que puede terminar pasando es una devaluación. Y cuando eso ocurra, será cierto que la “emisión habrá generado inflación”.

Lo importante en economía no es la causa y el efecto, sino justamente el mecanismo que explica por qué en ciertas circunstancias, a mayor emisión le puede corresponder una mayor inflación. Comprender esa causa es central para entender qué cosa debe y qué cosa no debe hacer un gobierno en la Covid-19.

¿Está bien emitir para paliar los efectos del COVID-19?

Por supuesto.

Pero, al mismo tiempo, el gobierno debe procurar mantener todos los dólares a raya, el oficial y el paralelo. Esto hoy, lejos de ser imposible, está dentro de las posibilidades con las que cuenta la política económica. La inflación futura solo tendrá lugar si se descuida el frente financiero de nuestra economía, no si se emite todo el dinero necesario para paliar los efectos de esta pandemia.